Para muitos, entender a diferença entre renda ativa e passiva pode ser o primeiro passo rumo à independência financeira. Ao dominar esses conceitos, você descobre como destine parte da renda ativa para investimentos no presente e constrói estabilidade no futuro. Este guia completo apresenta definições, exemplos práticos, vantagens e estratégias para equilibrar suas fontes de receita sem sacrificar qualidade de vida.

Imagine-se planejando uma viagem dos sonhos sem se preocupar com o próximo pagamento de salário. Esse tipo de liberdade é possível quando você aprende a criar receitas que não dependem exclusivamente do seu tempo disponível.

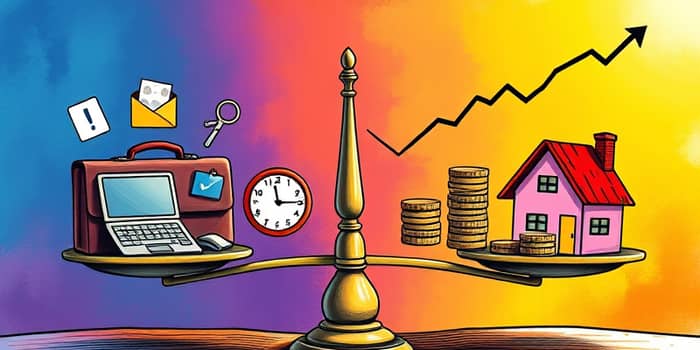

Renda ativa abrange quaisquer ganhos que exigem dedicação contínua de tempo, como salários de empregos formais, horas extras, comissões e serviços por demanda. Cada hora extra trabalhada ou projeto entregue gera receita imediatamente, mas exige envolvimento direto e constante.

Em contraste, renda passiva gera receita de forma espontânea após investimento inicial, circulando independentemente do seu esforço diário. Exemplos incluem aluguéis de imóveis, dividendos de ações e royalties por criações intelectuais.

Enquanto a renda ativa gera um retorno diretamente proporcional ao tempo investido, a renda passiva atua em um modelo de escalabilidade. Você trabalha intensamente no início para criar ou adquirir o ativo, e depois observa seu patrimônio crescer, mesmo que dedique menos horas por dia.

A noção de ciclo também é distinta: a renda ativa costuma ter um ciclo mensal previsível, alinhado ao pagamento de salários, enquanto a renda passiva pode variar conforme contratos de aluguel, sazonalidade de vendas de produtos digitais ou performance de mercado.

Conhecer exemplos concretos ajuda a visualizar como cada fonte funciona no dia a dia:

Imagine um vendedor que, ao final de cada mês, soma suas horas de dedicação e recebe um pagamento proporcional ao seu esforço. Isso ilustra bem a renda ativa. Já a renda passiva surge quando um autor publica um e-book e recebe royalties meses, até anos, depois de ter concluído a escrita.

Cada tipo de renda apresenta benefícios e desafios. Entender esses pontos é vital para tomar decisões financeiras mais seguras.

Enquanto a renda ativa coloca dinheiro em conta rapidamente, a renda passiva permite liberdade de tempo e flexibilidade total para aproveitar projetos pessoais e férias sem perder rendimento.

Essa análise ajuda a escolher a melhor estratégia conforme seu perfil: mais conservador, agressivo, com foco em curto ou longo prazo.

Confiar apenas na renda ativa pode gerar estresse e limitar seu tempo livre, enquanto depender exclusivamente da renda passiva leva anos para alcançar retornos substanciais. O ponto ideal é combinar as duas, criando um construção de riqueza consistente a longo prazo e garantindo segurança financeira.

Ao equilibrar fontes, você obtém um fluxo de caixa mensal estável, capaz de cobrir despesas regulares e ao mesmo tempo crescer. Por exemplo, parte dos salários pode financiar investimentos imobiliários ou aportes em ações, que, por sua vez, geram dividendos para complementar sua renda.

Além disso, essa abordagem contribui para um mindset mais estratégico e resistente a crises, pois você não depende de uma única fonte de receita para manter seu estilo de vida.

Transformar teoria em ação demanda disciplina e planejamento. Comece avaliando suas finanças atuais e definindo metas claras para cada tipo de renda.

Use os ganhos da renda ativa para adquirir ativos que gerem renda passiva: imóveis, fundos ou produtos digitais. Dessa forma, você cria um ciclo virtuoso de crescimento patrimonial.

Considere também usar ferramentas e aplicativos de gestão financeira para automatizar aportes e acompanhar a evolução dos seus ativos em tempo real. Um planejamento bem estruturado permite reagir rapidamente a mudanças de mercado e proteger seu patrimônio.

Com pequenos passos e consistência, é possível migrar gradualmente parte do seu tempo dedicado ao trabalho para a administração de ativos que não dependem da sua presença diária.

Com empenho e planejamento, é possível alcançar independência financeira e liberdade por meio de estratégias combinadas de renda ativa e passiva. Comece hoje mesmo a colocar em prática as dicas deste artigo: avalie suas finanças, defina metas e escolha investimentos adequados. Ao equilibrar sua fonte de renda, você cria uma base sólida para uma vida mais tranquila, cheia de possibilidades e autonomia.

Compartilhe este conteúdo com quem busca uma jornada de prosperidade financeira e lembre-se: cada decisão consciente de hoje molda o sucesso de amanhã. Acredite no seu potencial e avance rumo a uma vida mais livre e próspera.

Referências